ICO(Initial Coin Offering, 首次代币发行) 在美国证监会 (SEC)强力监管难以喘息,据美国联邦证券法要求,为了保护投资人遭诈骗,所有证券发行都需要向 SEC注册列管。违反者除了重大的罚款之外,发行人可能面临最多五年牢狱之灾。而美国证交会主席早前曾公开表示,他所见过的 ICO 都属于证券。

在此框架下,ICO 项目方极力澄清自己的代币性质:证券或非证券。多数的 ICO 项目都表示自己属于效能代币 (Utility Token),即使证券在SEC 的定义下十分广泛,几乎所有的加密货币和 ICO 都受到管辖。

许多 ICO 项目方都曾公开表示,未向 SEC 注册是依循美国联邦证券法中条例D506 条 (c) 项,让新兴公司进行募资,并且免除注册登记。但据 SEC主席表示,2017 年并没有任何一个 ICO 项目提出免除注册申请,这究竟是因为什么原因呢?目前在 SEC 公开的资料中,2018 年提出免除注册申请的只有Telegram 和 Kodak 这类知名度高的公司,另外唯一一个以加密货币正式提出向 SEC 注册的,只有房地产基金项目PAX,其中又有何蹊跷?

细看此法内容, 联邦证券法条例D第 506 条 陈述,符合豁免资格者,募资金额无上限。

506 条中记载免除注册申请的资格,在 2013 年 JOBS 法案生效后修订的 506 条 (c)

项最为宽松。除了可以筹集无限数量的资金,也没有限制投资人数,也能广泛征求并宣传其项目,但须符合两项条件:

- 所有在参与的投资者都是受认可的 (Accredited Investors)。

- 该公司需采取合理的步骤,审核投资者为受认可的。

另需提交 表格D(Form D),向 SEC申报豁免。Telegram 和 Kodak 向 SEC 提交的即为 Form D,且注明适用 506(c)。

什么是受认可的投资者 (Accredited Investors)? 发行人应检视投资者近两年的财务状况,投资人需提供资料,例如:纳税申报单、银行证明、资产净值证明或是经纪人、律师、注册会计师的书面确认。关于资格的认定在法条之中还有许多细则,通常需要透过法律咨询才能厘清,而这些都是 SEC 认为合理的步骤。

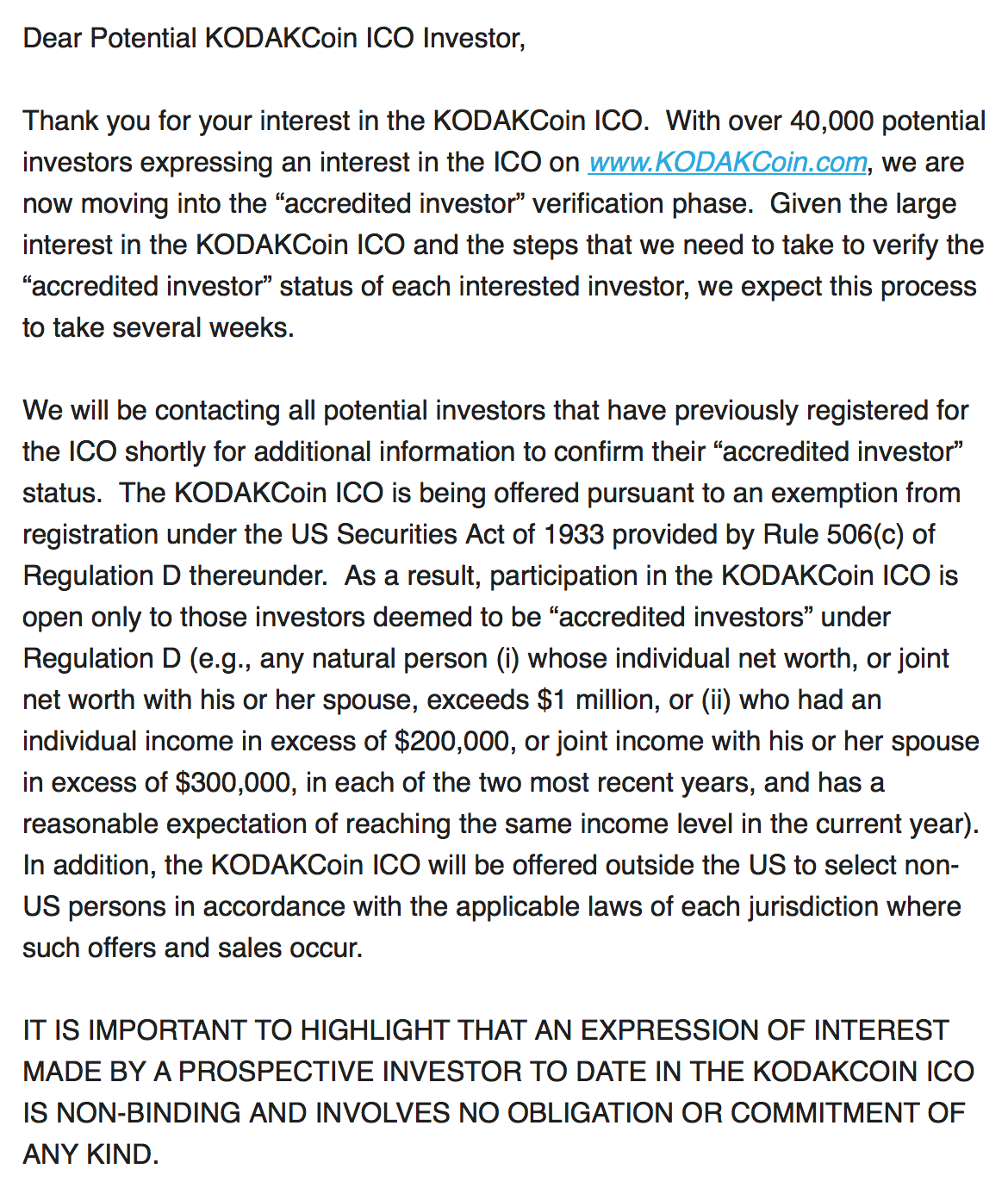

以 KODAKCoin 所发布的受认可投资人条件为例:

- 参与投资者个人或与其配偶的资产总额须超过一百万美元;或

- 最近两年或是合理预期今年内,个人年收入超过 20 万美元或与其配偶合计年收入超过 30 万美元。

此外,Kodak 表示其 ICO 将可开放给美国境外投资者参与,但需配合投资者所处管辖区的法令来进行有关的销售活动。

Kodak 发给预先登记其 ICO活动资讯的投资者的内容,里面详述了在 Regulation D 底下有关「accredited investor」的要求。

什么是表格D(Form D)? 表格D是一份简短通知,内容包括公司的发起人、执行长、董事的姓名以及地址,包含发行的相关细节。

依 506(c) 免除注册还有一项重点, 据细则 ,投资人所得到的是一种「受限制的」证券,在免除注册的状况下,在 6 个月至 1 年间不可被转售。

透过 SEC 的电子档案查询系统 (the Electronic Data Gathering, Analysis, and Retrieval

system,EDGAR),可以找到Telegram和Kodak所提交的表格。Telegram 递交的发行人资讯,Telegram Group Inc. 和项目名称 TON Issuer Inc皆注册在英属维京群岛,KODAKCoin 则是由 Kodak 的合作公司 WENN Digital, Inc. 作为发行人,注册在美国特拉华州,该州在

2016 年提出了有利区块链公司的特拉华倡议 (Delaware Blockchain Initiative)。表上都填写了据 506(c)

免除注册,而对于发行人的资产规模都选择不公开,Telegram 交付表格中填写已完售八亿五千万美元 (无最低投资限制),而 Kodak则是待发售的六百七十五万美元 (最低投资限制 50,000 美元)。

市场上可能仍有 Telegram ICO 会有公开贩售 (Public Sale) 的期待,但基于 506(c) 规范,投资人必须为受认可的投资者,在繁琐的资料提交与法律咨询限制下,执行可能性应该很低,加上外传目前受认可投资者皆以美元进入私募,对全球个体投资人来说资金管道更加狭窄。 据外媒报导,Telegram ICO 投资参与者收到官方的通知表示,投资参与人或是其亲属来自受国际制裁地区,都不得参加此轮的投资。此外,符合 506(c) 规范在 6 个月至 1 年间之后才能转售,这与网路上流传 TON 的白皮书所述锁币期间相符:到 2018 年第四季才会由「未来代币简单协议(以下简称 SAFT:Simple Agreement for Future Tokens)」所约定数量 1:1 的转换成 TON 代币,也就是至少一年后投资者才拿得到代币。

SAFT 计划是由 Protocol Labs、Cooley LLP以及其他专家的协作参与,目的是为了保障代币投资者权益,让发行方与投资者间设立一项权利协议,在约定的条件下,确保未来能够拿到代币。据 Kodak 在其LightPaper 白皮书中,也表示以 SAFT 作为代币权益协议。但值得留意,SAFT 现时尚未受到 SEC 的认可。

SAFT 的概念原型来自传统金融界惯用的「未来股权简单协议」(以下简称 SAFE:Simple Agreement for Future Equity)。根据美国国家外汇管理局的规定,投资者在公司股权发生收购或融资等特定事件时,有权获得一定数量的上市公司股权,以换取前期投资。这是为了满足迅速增长的新创公司,有融资需求而开发的,旨在解决可兑换票据存在的问题。这可以帮助企业获得投资,而不必费时来起草和谈判复杂的交易条款。对于投资者而言,它能允许投资新创事业,同时可保留将SAFE 转换为股权的功用。「SAFT」在保留权益的这一点,可看作是 SAFE 的延续。不过,根据 SAFT 的白皮书 ,这个协议适用在效能代币(Utility Token),而非证券或是证券型代币。

如果我们对于 ICO的概念是,这是一个全民参与的投资机会,人们可以透过谨慎地评估判断,不须提出任何财务证明,可跨越国界与投资市场,对有潜力的计划或是产品做投资,并换取相应的加密货币。那么无论是Telegram 或是 Kodak 这些大型企业所发行的所谓 ICO,只能向受认可投资人募资,无法向未受认证的一般投资者发售,同时在 SAFT协议下投资人在一年内也拿不到实际代币,离大众概念中的 ICO 似乎有所差距。

据报导,Kodak 在授权 WENN Digital 合作进行所谓 ICO 时,已从 WENN Digital 收了现金 75 万美元和价值 125

万美元的该公司股份,Kodak 更可在 ICO 募满后预期进帐多 300 万美元价值的加密货币。而 Telegram 已经在无 ICO

官方网站以及官方声明下,募满 8.5 亿美元,还有传将进行下一轮私募。

www.coincoly.com, 可盈可利:投资利器,盈在未来